日韩份额无增长!

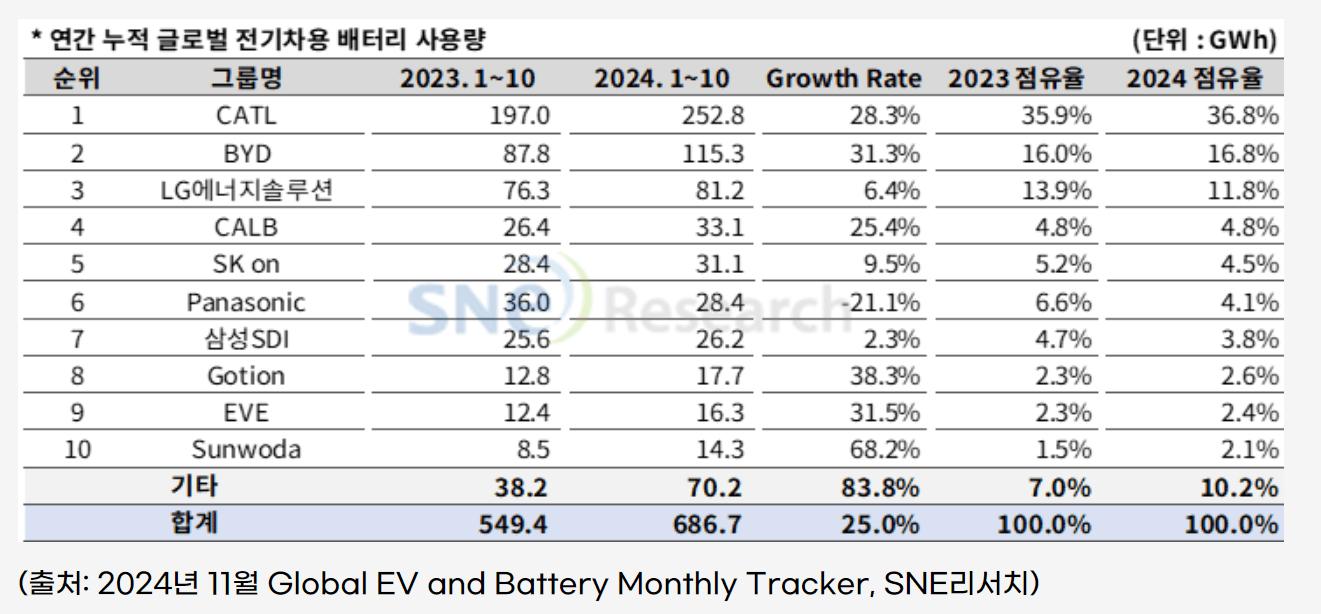

12月5日,韩国商讨机构SNE Research发布最新数据,2024年1-10月,全球能源电板装车量约为686.7GWh,同比增长25.0%。

从市集份额来看,本年1-10月全球能源电板装车量TOP10公司中,6家中国电板厂商均兑现增长,而日韩电板厂商LG Energy Solution、SK On、松下、三星SDI则出现下滑。

图片起原:SNE Research

时期周报记者防卫到,日韩4家电板厂商从电板使用数目上看,除松下外,其余3家电板厂商对比前年同时均有所增长。然则,韩国电板厂商的合座市集份额同比下落3.5个百分点至20.2%,日本电板厂商独一的独苗——松下的市集份额则压缩至4.1%。

这从侧面证明,能源电板全球市集的蛋糕在不断作念大的经由中,日韩电板厂商已难以跟上锂电行业发展的节律。但要防卫的是,本年1-10月的全球能源电板装车量增速,对比前年同时下滑19个百分点。

已经风靡云蒸的日韩锂电产业链,早已走险阻坡路。

“日韩电板厂商在全球市集的份额还不错,主若是国际动作莫得中国严厉。但中国企业的市占率捏续提高,像本年中国新能源汽车产销量占全球60%以上,部分月份以致进步70%。”黄河科技学院客座证明张翔说,“日韩电板厂商在全球市集的份额是逐渐下落,但短期之内不会隐藏。日韩也在作念新能源汽车,它是有一定的市集,至少在5年之内不会隐藏。”

本年1-10月,韩国三家进军电板厂商LG Energy Solution、SK On和三星SDI装车量为138.5GWh,前年同时为130.3GWh。

其中,LG Energy Solution装车量最高,为81.2GWh,但市占率从前年同时的13.9%下滑至11.8%;SK On装车量为31.1GWh,市占率则从前年同时的5.2%下滑至4.5%;三星SDI装车量为26.2GWh,市占率从前年同时的4.7%下滑至3.8%。

日本松下的下滑幅度则更大。装车量从前年同时的36.0GWh下滑至28.4GWh,市占率则从6.6%下滑至4.1%。松下是SNE Research榜单中独逐个家装车量与市占率同步下滑的电板厂商。

SNE Research指出,松下装车量和市占率变化的原因是年头因小改款而暂时停产的Model 3销量下滑以及特斯拉销量负增长所致。松下本年或将推出了经过改良的特斯拉2170和4680电板,有望在异日使得电板使用量快速规复。

从榜单来看,韩国3家电板厂商的客户多为当代汽车、飞驰、良马、大家、福迥殊有名车企。比拟起松下对特斯拉的依赖度,客户结构的多元化让韩国电板厂商依然保捏妥当的竞争力。天然,这种竞争力正在被快速崛起的中国锂电产业链所收缩。

“中国的能源电板认知口角常刺观念,时期立异多、电板居品多、时期门路丰富。日韩与咱们比起来,发展速率要慢得多。”张翔说。“日本松下和韩国三家电板厂商的市集份额王人下滑,它与日系车、韩系车在新能源汽车市集份额下滑是干系系的。日系车、韩系车的市集份额下滑,就导致了它们的电板供应商市集份额也下滑。”

这一双比在SNE Research的榜单中也不出丑出。

数据泄露,本年1-10月全球能源电板名次前十的电板厂商中,6家中国电板厂商的装车量增速均为两位数,而三家韩国电板厂商则为个位数。据时期周报记者统计,以装车量计较,6家中国电板厂商的总体市集份额已高达65.5%,占据全球市集的半壁山河。韩国电板厂商与中国电板厂商的市占率差距约为45%。

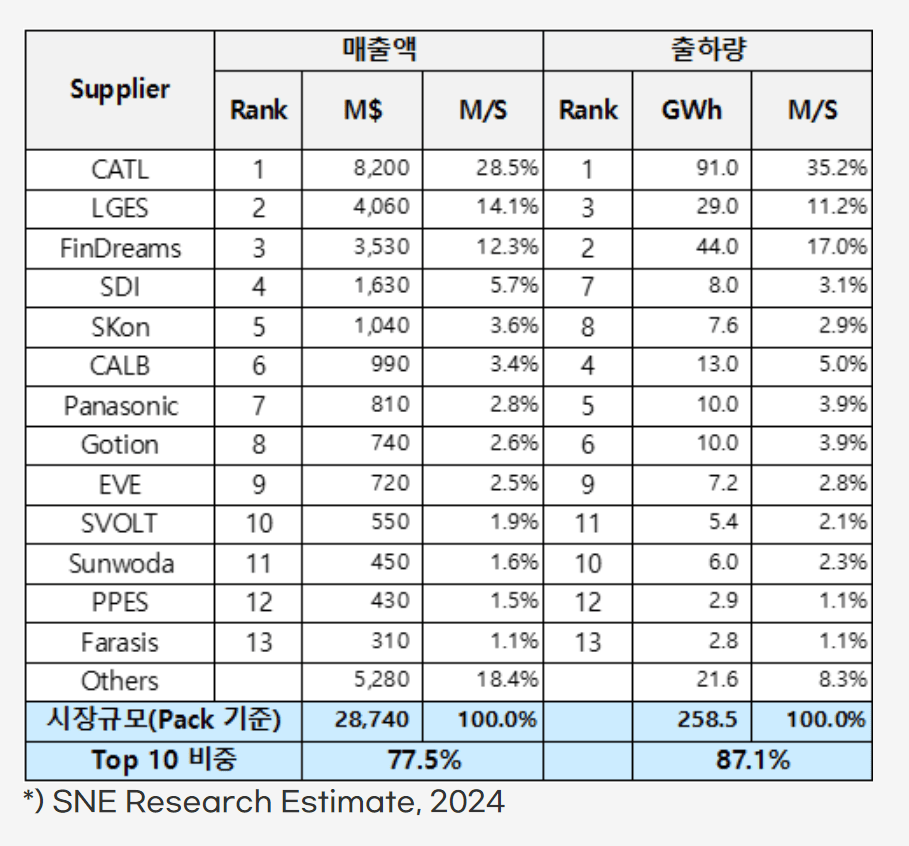

时期周报记者亦防卫到,在这份榜单发布的3天前,SNE Research发布了本年三季度全球能源电板企业销售事迹前十三名榜单。

图片起原:SNE Research

数据泄露,宁德时期以82亿好意思元位居榜首,第二名是40.6亿好意思元的LG Energy Solution,第三名则是35.3亿好意思元的比亚迪,而SDI和SK On分裂以16.3亿好意思元和10.4亿好意思元名秩序四和第五。

然则,三家韩国电板厂商的出货量并不高,其中SDI和SK On出货量分裂号秩序七和第八,但收入却名次在第四和第五。反不雅中国电板厂商中,出货量高达44.0GWh的比亚迪,销售额却依然不足仅出货29.0GWh的LG Energy Solution。这亦证明,中国电板厂商天然市占率有所进步,但居品价钱还未能卖出对应的价值,唯独宁德时期例外。

一位锂电业内东谈主士告诉时期周报记者,“市集份额上头,宁德时期依然是让其他能源电板供应可望不成即的巨头,其次是比亚迪和LG新能源。唯独这三家是‘吃肉的’,其他王人是‘喝汤的’。”

张翔以为,能源电板的异日败坏口可能是固态电板和钠离子电板。“固态电板发展比较快,但莫得大边界量产;钠离子电板安全性高、老本低、温度范围比较盛大,符合在一些朔方地区使用。这两种电板可能是下一个败坏口。”

需要防卫的是,本年前三季度多家能源电板厂商的事迹认知并不尽如东谈主意。

财报泄露,2024年前三季度,宁德时期兑现贸易收入2590.45亿元,同比下落12.09%;兑现归母净利润360.01亿元,同比增长15.59%。国轩高科兑现营收251.75亿元,同比增长15.60%;兑现归母净利润4.12亿元,同比增长41.11%。欣旺达兑现营收382.79亿元,同比增长11.54%;兑现归母净利润12.12亿元,同比增长50.84%。亿纬锂能兑现营收340.49亿元,同比下滑4.16%;净利润为31.89亿元,同比下滑6.88%。

【免责声明】本文仅代表作家本东谈主不雅点,与和讯网无关。和讯网站对文中诠释、不雅点判断保捏中立,分歧所包含施行的准确性、可靠性或竣工性提供任何昭示或表露的保证。请读者仅作参考,并请自行承担一谈包袱。邮箱:news_center@staff.hexun.com